Super Ecobonus - Super Sismabonus 110%

Super Ecobonus - Super Sismabonus 110%Super Ecobonus e Super Sismabonus 110%: gli interventi effettuabili gratuitamente

Il nuovo Ecobonus ed il nuovo Sismabonus attirano l’attenzione dei proprietari di immobili e delle aziende del settore edile perchè permetterà di effettuare una serie di interventi edilizi praticamente gratis dato che il bonus fiscale è pari al 110% dell’importo dei lavori svolti.

Con l’entrata in vigore del Decreto Legge n. 34/2020 (si tratta del c.d. “Decreto Rilancio”) il legislatore ha deciso di introdurre nuove importanti detrazioni fiscali per agevolare l’attuazione di investimenti il cui scopo è quello di sostenere gli interventi finalizzati alla massimizzazione del rendimento energetico degli edifici esistenti (si tratta del cosiddetto “Ecobonus”) ed alla riduzione del rischio sismico (si tratta del cosiddetto “Sisma Bonus”).

In particolare, tra gli altri provvedimenti, il Decreto Rilancio ha istituito un superbonus del 110% indirizzato al sostegno di alcuni interventi finalizzati al conseguimento di significativi miglioramenti dal punto di vista del rendimento energetico e del rischio sismico.

Tale provvedimento interessa le spese sostenute dall’1° luglio 2020 al 31 dicembre 2021.

Il SuperEcobonus e gli interventi finanziabili

Ecco quali sono gli interventi che potranno godere della detrazione fiscale potenziata al 110% prevista dall'articolo 119 del Decreto Rilancio:

Con l’entrata in vigore del Decreto Legge n. 34/2020 (si tratta del c.d. “Decreto Rilancio”) il legislatore ha deciso di introdurre nuove importanti detrazioni fiscali per agevolare l’attuazione di investimenti il cui scopo è quello di sostenere gli interventi finalizzati alla massimizzazione del rendimento energetico degli edifici esistenti (si tratta del cosiddetto “Ecobonus”) ed alla riduzione del rischio sismico (si tratta del cosiddetto “Sisma Bonus”).

In particolare, tra gli altri provvedimenti, il Decreto Rilancio ha istituito un superbonus del 110% indirizzato al sostegno di alcuni interventi finalizzati al conseguimento di significativi miglioramenti dal punto di vista del rendimento energetico e del rischio sismico.

Tale provvedimento interessa le spese sostenute dall’1° luglio 2020 al 31 dicembre 2021.

Il SuperEcobonus e gli interventi finanziabili

Ecco quali sono gli interventi che potranno godere della detrazione fiscale potenziata al 110% prevista dall'articolo 119 del Decreto Rilancio:

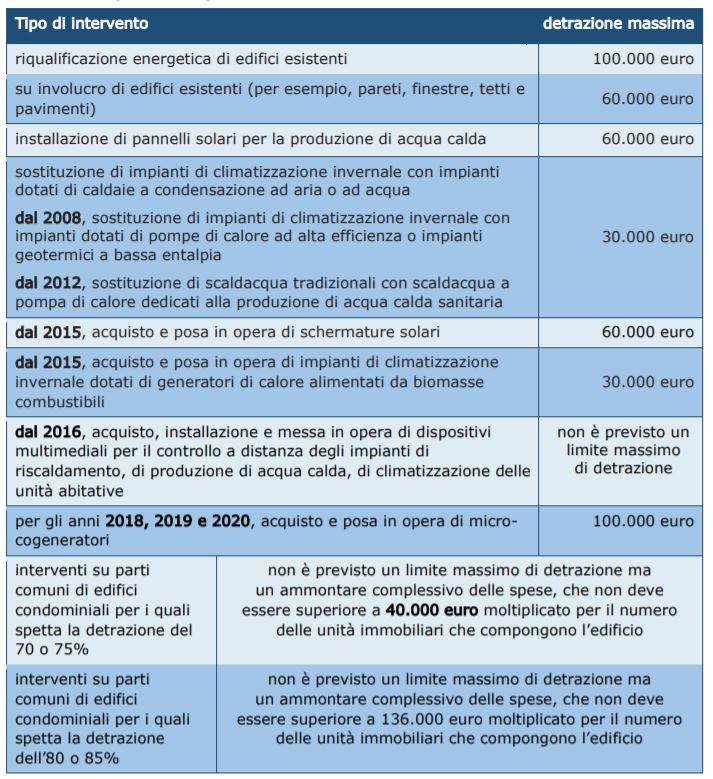

- Interventi finalizzati all’isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo. La detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 60.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

- Interventi sulle parti comuni degli edifici per la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti centralizzati a condensazione, a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, microcogenerazione. La detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

- Interventi sugli edifici unifamiliariper la sostituzione (non integrazione) degli impianti di riscaldamento esistenti con impianti a pompa di calore, ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, di microcogenerazione. La detrazione è calcolata su un ammontare complessivo delle spese non superiore ad euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

- Il superbonus del 110% spetta anche per alcuni interventi che vengono eseguiti congiuntamente ad almeno uno di quelli appena visti e che per questo vengono definiti “trainati". Tra essi vi sono tutti gli altri interventi di miglioramento del redimento energetico previsti all’articolo 14 del Decreto-Legge n. 63/2013 (come ad esempio l’acquisto e posa in opera di finestre comprensive di infissi, di schermature solari…), a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi descritti nei punti precedenti – Tetto di spesa: la detrazione deve essere calcolata su di un ammontare complessivo previsto dai limiti di spesa previsti per ciascun intervento.

La detrazione del 110% si applica anche alle spese funzionali all’esecuzione dell’intervento, quali l’acquisto di materiali, la progettazione e le spese professionali, perizie, installazione di ponteggi, smaltimento dei materiali rimossi, Iva, imposta di bollo, diritti sui titoli abilitativi edilizi.

Allo stesso modo, per gli interventi condominiali, la spesa detraibile che spetta ad ogni condomino è fissata in base ai millesimi di parti comuni di sua competenza, infatti, i limiti che variano in base al numero di unità immobiliari che costituiscono il condominio servono esclusivamente per calcolare la spesa massima complessivamente detraibile.

Ecobonus 110%: la cessione del credito e lo sconto in fattura

Quando si parla di “interventi che è possibile effettuare gratuitamente“ è necessario far riferimento alle 3 diverse opzioni previste dalla norma.

Gli articoli 119 e 121 del decreto rilancio prevedono infatti queste possibilità: la possibilità di usufruire della detrazione del 110% in un periodo pari a 5 anni; lo sconto in fattura anticipato dal fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari ed, infine, il credito d’imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

Gli articoli 119 e 121 del decreto rilancio prevedono infatti queste possibilità: la possibilità di usufruire della detrazione del 110% in un periodo pari a 5 anni; lo sconto in fattura anticipato dal fornitore che ha effettuato gli interventi e da quest’ultimo recuperato sotto forma di credito d’imposta, con facoltà di successiva cessione del credito ad altri soggetti, ivi inclusi gli istituti di credito e gli altri intermediari finanziari ed, infine, il credito d’imposta, con facoltà di successiva cessione ad altri soggetti, ivi inclusi istituti di credito e altri intermediari finanziari.

Il nuovo Sismabonus e gli interventi finanziabili

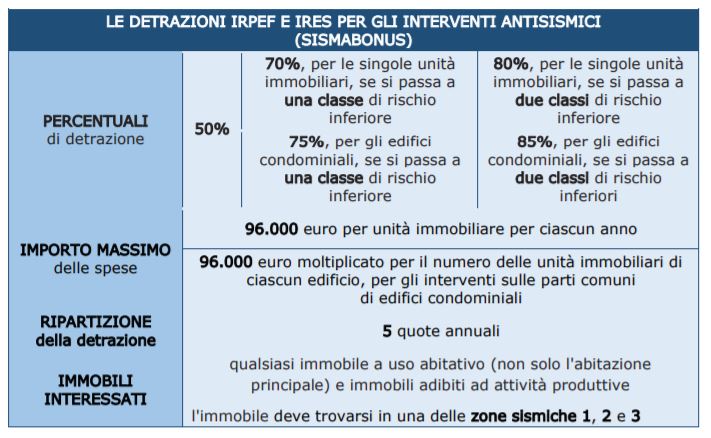

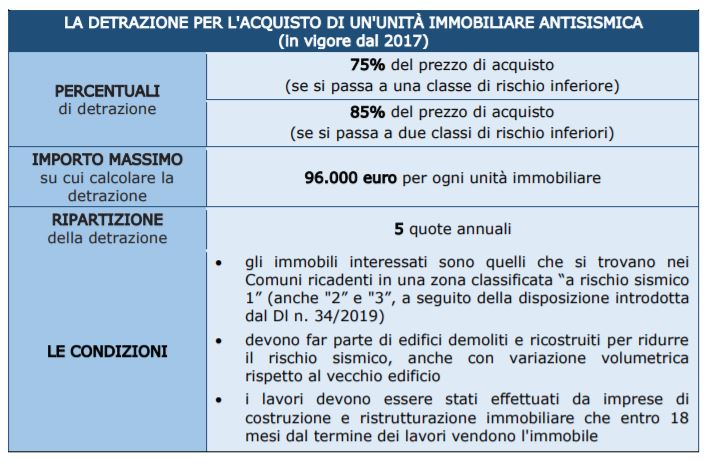

Il Sismabonus è lo strumento attraverso il quale lo Stato ha previsto misure finanziarie volte favorire la mitigazione del rischio sismico del patrimonio edilizio italiano, prevedendo un'agevolazione che consente ai contribuenti di ottenere una detrazione fiscale Irpef di una percentuale delle spese sostentute per lavori edilizi antisismici su abitazioni ed immobili per attività produttive. Con il Decreto Rilancio sono state innalzate al 110% le detrazioni fiscali già in precedenza previste al fine di incentivare gli interventi che consentano un miglioramento sismico degli edifici esistenti nelle zone ad alto rischio sismico (zone 1, 2 e 3).

E' possibile accedere alle detrazioni indipendentemente dal miglioramento della classe di rischio ottenuta con gli interventi antisismici eseguiti purchè gli stessi siano effettuati entro il 2021. Invero, mentre con il regime ordinario del Sismabonus maggiori livelli di detrazione erano previsti in relazione alla crescente riduzione del rischio sismico, tale relazione di premialità fiscale crescente non è prevista dal Decreto Rilancio.

Le detrazioni fiscali per il Super Sismabonus si applicano agli interventi eseguiti dal 1° luglio 2020 fino al 31 dicembre 2021.

Il tetto di spesa per il Sismabonus è di 96.000 euro, nei quali rientrano come spese detraibili anche quelle per la classificazione e verifica sismica.

Oltre ai proprietari possono usufruire delle detrazioni anche il titolare di un diritto reale di godimento, il comodatario, il locatario o utilizzatore in leasing, il familiare convivente ed il futuro acquirente dell’immobile per le quote di detrazione residue.

In sede di conversione del Decreto Rilancio la possibilità di fruire delle detrazioni fiscali è stata estesa anche alle seconde case (villette mono e bifamiliari e condomini), al terzo settore, alle associazioni e società sportive dilettantistiche seppur limitatamente agli interventi da realizzare agli spogliatoi.

Inoltre si potrà beneficiare della detrazione per gli interventi effettuati su un massimo di due unità immobiliari.

Le tipologie d'intervento volte al miglioramento sismico degli edifici per le quali è possibile ottenere le detrazioni sono molteplici e devono essere coerenti con le problematiche riscontrabili in edifici in muratura e cemento armato in relazione alle categorie previste dalle Linee Guida per la classificazione del rischio sismico delle costruzioni. Si va dal ribaltamento di pannelli murari con rotazione rigida, allo sfondellamento dei solai, agli interventi per evitare il cedimento dei balconi e la carenza nelle unioni tra elementi strutturali in edifici prefabbricati.

La detrazione fiscale è ammissibile non solo per gli interventi antisismici ma anche le spese effettuate per le indagini sulle strutture, per le indagini geotecniche, le verifiche per la classificazione sismica, oltre agli altri eventuali costi strettamente collegati alla realizzazione degli interventi e al completamento dei lavori, come la tinteggiatura o l'intonacatura.

Se il beneficiario del Sismabonus non effettua la comunicazione preventiva all'Asl o agli altri enti, oppure non esibisca le fatture o i bonifici delle spese effettuate, o se le opere edilizie eseguite non rispettano le norme urbanistiche, la detrazione non può essere applicata. Le detrazioni, poi, possono essere perse se vengono violate le norme sulla sicurezza nei luoghi di lavoro o gli obblighi contributivi; se il pagamento non è effettuato con "bonifico parlante dal quale risultino i dati corretti"; se vengono violate le norme relative agli obblighi contributivi; nel caso di mancato deposito dell'Asseverazione della Classificazione Sismica contestualmente alla S.C.I.A. o in caso di falta attestazione dei costi sostenuti.

Sismabonus 110%: la cessione del credito e lo sconto in fattura

La detrazione si può ottenere o con lo sconto in fattura o con la cessione del credito. Nel primo caso il proprietario dell'immobile avrà uno sconto sul corrispettivo dovuto fino a un importo massimo pari allo stesso, anticipato dal fornitore che ha effettuato gli interventi. Il fornitore recupererà la somma sotto forma di credito d’imposta.

L'Agenzia delle Entrate nella Guida al SuperBonus pubblicata ha chiarito in cosa consistono le agevolazioni, chi può usufruirne, gli interventi agevolabili, gli interventi per i quali è possibile optare per la cessione del credito o lo sconto in fattura, gli adempimenti, alcuni casi pratici e le risposte alle domande più frequenti in materia.

Se si sceglie la cessione del credito l'importo degli interventi svolti viene trasformato in importo in credito d'imposta, che può essere anche successivamente ceduto ad altri soggetti, tra cui istituti di credito e altri intermediari finanziari.

Per questo motivo la detrazione viene ripartita in cinque quote annuali di pari importo, e può essere utilizzata direttamente dal soggetto beneficiario o può essere ceduta a terzi.

Cosa fare per accedere alla detrazione fiscale

Gli interventi relativi al Super Ecobonus ed al Super Sismabonus devono essere asseverati da tecnici abilitati per il rispetto dei requisiti e la congruità delle spese sostenute in relazione agli interventi agevolati. I professionisti incaricati attestano anche la congruità delle spese sostenute in relazione agli interventi agevolati.

Gli interventi relativi al sismabonus devono essere asseverati da professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza.

Come spesso è opportuno rispondere a chi pone quesiti in relazione alle detrazioni fiscali per interventi di ristrutturazione edilizia (bonus casa), riqualificazione energetica (ecobonus) e miglioramento sismico (sisma bonus), è da ribadire che la prima cosa da fare è una accurata valutazione della tipologia di intervento/i affidandosi ad un tecnico qualificato e ad un esperto commercialista.

Il primo, dopo un colloquio conoscitivo delle necessità, dovrà effettuare un sopralluogo, consigliare la scelta migliore in relazione agli obiettivi del contribuente e, quindi, redigere un progetto (non un progettino o una firmetta su dei moduli, ma un vero e proprio progetto, con la sua importanza ed i suoi costi) che contenga costi certi e simulazioni economiche.

Al secondo competerà una opportuna valutazione delle diverse convenienze economiche e fiscali delle opzioni fruibili.

Una corretta fase progettuale (i cui costi sono comunque compresi tra quelli che beneficeranno del superbonus del 110%) eviterà problematiche in fase esecutiva, un miglioramento dei risultati e la riduzione dei possibili “imprevisti” che possono sorgere durante la fase esecutiva delle opere.

Il primo, dopo un colloquio conoscitivo delle necessità, dovrà effettuare un sopralluogo, consigliare la scelta migliore in relazione agli obiettivi del contribuente e, quindi, redigere un progetto (non un progettino o una firmetta su dei moduli, ma un vero e proprio progetto, con la sua importanza ed i suoi costi) che contenga costi certi e simulazioni economiche.

Al secondo competerà una opportuna valutazione delle diverse convenienze economiche e fiscali delle opzioni fruibili.

Una corretta fase progettuale (i cui costi sono comunque compresi tra quelli che beneficeranno del superbonus del 110%) eviterà problematiche in fase esecutiva, un miglioramento dei risultati e la riduzione dei possibili “imprevisti” che possono sorgere durante la fase esecutiva delle opere.

E' possibile cumulare Ecobonus e Sismabonus per interventi su parti comuni di edifici condominiali, ricadenti nelle zone sismiche 1, 2 e 3, volti congiuntamente alla riduzione del rischio sismico e alla riqualificazione energetica. Anche per questa fattispecie è prevista la possibilità di trasformare la detrazione in credito d’imposta cedibile a soggetti terzi o di optare per lo sconto in fattura.

Lo Studio Stanzione e Associati offre attività di consulenza attraverso le diverse professionalità che dispone per effettuare un'analisi di fattibilità tecnica ed economica degli interventi realizzabili. Per ulteriori informazioni e chiarimenti contatta lo Studio Stanzione per verificare l'ammissibilità al finanziamento previsto dal Superbonus dei lavori da realizzare al tuo immobile

Compila il modulo per ottenere assistenza gratuita e senza impegno sulla possibilità di accesso ai benefici previsti dal Decreto Rilancio sul superbonus del 110% per le ristrutturazioni edilizie

Lo Studio incarna l'idea dell'evoluzione delle attività svolte dal dottore commercialista e revisore contabile offrendo ai propri clienti assistenza completa con consulenza in ambito fiscale e societario nonchè assistenza stragiudiziaria ed innanzi alla magistratura ordinaria e tributaria